Mémorandum D18-3-2 : Cadre de droits d’accise sur les produits de vapotage

Note à l’intention du lecteur

L'Agence des services frontaliers du Canada (ASFC) procède actuellement à l'examen de ce mémorandum D. Il sera mis à jour dans le cadre de l'initiative de l'ASFC sur la Gestion des cotisations des recettes (GCRA) et mis à la disposition des intervenants dès que possible. Renseignez-vous sur la GCRA.

Ottawa, le

ISSN 2369-2391

Ce document est disponible en format PDF (1,09 Mo) [aide sur les fichiers PDF]

Ce mémorandum fournit des renseignements concernant l’administration et l’application de la Loi de 2001 sur l’accise et de la Loi sur les douanes (la Loi).

Sur cette page

- Mises à jour apportées à ce mémorandum D

- Définitions

- Lignes directrices

- Date d’entrée en vigueur

- Devises

- Santé Canada — Conformité

- Portée du cadre des droits d’accise sur les produits de vapotage

- Licences — exigences

- Personne visée par règlement relativement aux produits de vapotage

- Personne visée par règlement relativement aux produits de vapotage — exception

- Transporteurs

- Inscription au régime d’estampillage des produits de vapotage

- Inscription au régime d’estampillage des produits de vapotage – exceptions

- Timbres d'accise de vapotage – processus de commande

- Estampillage des produits de vapotage

- Estampillage des produits de vapotage – exceptions

- Importation de produits de vapotage non estampillés

- Importation de produits de vapotage non estampillés – Destinés au marché canadien des marchandises acquittées

- Droit sur le vapotage - Exonéré ou non exigible

- Droit sur le vapotage - Exigible

- Autres droits et taxes exigibles

- Taux du droit sur le vapotage

- Valeur pour taxe

- TPS/TVH et taxe de vente provinciale

- Exemples illustratifs

- Numéros de classement tarifaire

- Décisions

- Déclaration et déclaration en détail des produits de vapotage

- Déclaration en détail lorsque le droit sur le vapotage est exigible

- Déclaration en détail lorsque le droit sur le vapotage est exonéré ou non exigible

- Renseignements supplémentaires sur la déclaration et la déclaration en détail

- Restitution et vente des produits de vapotage

- Déclaration et versement des droits à l’ARC

- Correction, remboursement, drawback, révision et réexamen

- Révision

- Tenue de registres

- Administration et application

- Renseignements supplémentaires

- Annexe

- Références

- Communiquer avec nous

- Liens connexes

Mises à jour apportées à ce mémorandum D

Le présent mémorandum a été révisé en vue de :

- Fournir des définitions supplémentaires au paragraphe 2;

- Informer qu’un titulaire de licence de produits de vapotage peut, à compter du 1er janvier 2024, importer des produits de vapotage emballés pour estampillage;

- Informer des délais et obligations lorsqu’un titulaire de licence de produits de vapotage importe des produits de vapotage emballés pour estampillage; et

- Fournir des schémas mis à jour dans les annexes.

Définitions

Les termes suivants sont utilisés dans le présent avis et sont définis dans la Loi de 2001 sur l’accise ou dans les règlements connexes.

- Caisse

- S’entend d’une boîte en carton ondulé dans laquelle sont empaquetés des emballages ou des cartouches renfermant des produits du tabac, ou des emballages renfermant des produits de vapotage, principalement pour en faciliter le transport ou pour les protéger contre les dommages.

- Contenant

- En ce qui concerne un produit de vapotage, enveloppe, paquet, cartouche, boîte, caisse, bouteille, ampoule ou autre contenant le renfermant.

- Contenant immédiat

- S’entend, relativement à une substance de vapotage, du contenant qui est en contact direct avec la substance de vapotage. La présente définition exclut un dispositif de vapotage.

- Dispositif de vapotage

- Bien, sauf un bien visé par règlement, qui est :

- un dispositif qui produit des émissions sous forme d’aérosol et qui est destiné à être porté à la bouche en vue de l’inhalation de l’aérosol;

- une capsule de vapotage ou une autre pièce pouvant être utilisée avec un dispositif visé à l’alinéa (a);

- un bien visé par règlement.

- Drogue de produit de vapotage

- Bien, sauf un bien visé par règlement, qui est :

- une drogue à laquelle une identification numérique a été attribuée en application du Règlement sur les aliments et drogues;

- un produit de vapotage visé par règlement.

- Droit sur le vapotage

- Droit imposé en vertu de l’article 158.57 de la Loi de 2001 sur l’accise.

- Emballage réglementaire

- Signifie, dans le cas d’un produit de vapotage, le plus petit emballage dans lequel il est normalement offert en vente au public, y compris l’enveloppe extérieure, l’emballage, la boîte ou autre contenant, dans lequel il est vendu au consommateur.

- Emballé

- Se dit du tabac en feuilles, des produits du tabac, des produits du cannabis ou des produits de vapotage qui sont présentés dans un emballage réglementaire.

- Estampillé

- Se dit d’un produit de vapotage, ou de son contenant, sur lequel un timbre d’accise de vapotage ainsi que les mentions prévues par règlement et de présentation réglementaire relativement au produit de vapotage sont apposés, empreints, imprimés, marqués ou poinçonnés selon les modalités réglementaires pour indiquer que les droits afférents ont été acquittés.

- Fabrication

- Comprend toute étape de la production d’un produit de vapotage, notamment insérer une substance de vapotage dans un dispositif de vapotage et l’emballage du produit de vapotage.

- Mention obligatoire pour vapotage

- Mention réglementaire que doit porter, en application de la présente loi, un contenant de produits de vapotage qui n’ont pas à être estampillés en vertu de la Loi de 2001 sur l’accise.

- Personne

- Particulier, société de personnes, personne morale, fiducie, gouvernement ou succession, ainsi que l’organisme qui est un syndicat, un club, une association, une commission ou autre organisation.

- Produit de vapotage

-

- Une substance de vapotage qui n’est pas contenue dans un dispositif de vapotage;

- un dispositif de vapotage qui contient une substance de vapotage.

- Représentant accrédité

- Personne qui a droit, en vertu de la Loi sur les missions étrangères et les organisations internationales, aux exemptions d’impôts et de taxes précisées à l’article 34 de la convention figurant à l’annexe I de cette loi ou à l’article 49 de la convention figurant à l’annexe II de cette loi.

- Substance de vapotage

-

S’entend :

- de la substance ou du mélange de substances — contenant ou non de la nicotine — destiné à être utilisé avec un dispositif de vapotage pour produire des émissions sous forme d’aérosol;

- d’une matière ou chose visée par règlement.

La présente définition exclut une matière ou chose visée par règlement.

- Timbre d’accise de vapotage

- Timbre émis par le ministre du Revenu national en vertu du paragraphe 158.36(1) de la Loi de 2001 sur l’accise qui n’a pas été annulé en vertu de l’article 158.4 de cette loi.

- Titulaire de licence de produits de vapotage

- Titulaire de la licence de produits de vapotage délivrée en vertu de l’article 14 de la Loi de 2001 sur l’accise.

- Unité

- Constitue une unité d’un produit de vapotage : une quantité de 120 millilitres de substance de vapotage sous forme liquide, ou 120 grammes de substance de vapotage sous forme solide, se trouvant dans toute combinaison d’au plus douze dispositifs de vapotage et contenants immédiats, conformément au paragraphe 5.1(2) du Règlement sur l’estampillage et le marquage des produits du tabac, du cannabis et de vapotage.

Lignes directrices

Date d’entrée en vigueur

1. Le cadre de droits d’accise sur les produits de vapotage est entré en vigueur le 1er octobre 2022.

2. Pour plus de définitions sur les termes se trouvant dans ce mémorandum, consultez l’article 2 de la Loi de 2001 sur l’accise et le paragraphe 2(1) de la Loi sur les douanes, aux liens se trouvant dans la section Références de ce mémorandum.

Devises

3. Tous les montants énoncés dans ce mémorandum sont en dollars canadiens (CAD).

Santé Canada — Conformité

4. Les fabricants, les importateurs et les vendeurs de produits de vapotage doivent aussi se conformer à la Loi sur le tabac et les produits de vapotage et à la Loi canadienne sur la sécurité des produits de consommation. Pour plus de renseignements, consultez Conformité et application de la loi sur le vapotage, au lien se trouvant dans la section Références de ce mémorandum.

Portée du cadre des droits d’accise sur les produits de vapotage

5. Le cadre des droits d’accise sur les produits de vapotage s’applique aux produits de vapotage importés au Canada en vue d’être mis sur le marché canadien des marchandises acquittées, qu’ils contiennent ou non de la nicotine.

6. Les produits de vapotage qui ne répondent pas à la définition d’un produit de vapotage en vertu de la Loi de 2001 sur l’accise ne sont pas visés par le cadre des droits d’accise. Par exemple, les substances de vapotage qui contiennent du tabac ou du cannabis et les dispositifs de vapotage réutilisables (c.-à.d., stylos vaporisateurs) qui ne contiennent pas de substance de vapotage, ne répondent pas à la définition de produit de vapotage et ne sont donc pas visés par le cadre des droits d’accise.

7. Une personne qui fabrique des produits de vapotage au Canada ou qui importe des produits de vapotage emballés pour les estampiller, à l’exception de la fabrication pour son usage personnel, est tenue d’obtenir une licence de produits de vapotage auprès de l’Agence du revenu du Canada (ARC). Ces personnes doivent répondre à des critères d’admissibilité précis pour obtenir une licence de produit de vapotage en vertu de la Loi de 2001 sur l’accise.

8. Une personne qui importe seulement des produits de vapotage emballés en vue d’être mis sur le marché canadien des marchandises acquittées, est tenue d’être, auprès de l’ARC, une personne visée par règlement relativement aux produits de vapotage afin d’obtenir des timbres d’accise de vapotage pour ses produits.

9. Les titulaires de licence de produits de vapotage et les personnes visées par règlement relativement aux produits de vapotage doivent aussi s’inscrire auprès de l’ARC dans le cadre du régime d’estampillage des produits de vapotage. Tous les produits de vapotage entrant sur le marché canadien des marchandises acquittées doivent être emballés avec un timbre d’accise de vapotage apposé au produit.

10. Un schéma représentant comment le cadre des droits d’accise s’applique à l’importation des produits de vapotage se trouve à l’annexe 3 de ce mémorandum.

Licences — exigences

Licence de produits de vapotage

11. Une personne est tenue d’obtenir auprès de l’ARC une licence de produits de vapotage aux termes de l’alinéa 14(1)(f) de la Loi de 2001 sur l’accise si elle fabrique des produits de vapotage au Canada ou importe des produits de vapotage emballés pour estampillage. Cette licence permet aussi à un titulaire de licence de produits de vapotage d’importer des produits de vapotage non acquittés au Canada pour fabrication ultérieure, pour être façonnés de nouveau ou détruits.

12. Lorsque les critères d’admissibilité sont rencontrés, l’ARC enverra une lettre à la personne qui a présenté la demande pour confirmer l’approbation de la demande de licence de produits de vapotage et l’informera de son nouveau numéro de compte du programme des droits d’accise.

13. Pour plus de renseignements, consultez l’avis sur les droits d’accise EDN79 Obtention et renouvellement d’une licence de produits de vapotage, au lien se trouvant dans la section Références de ce mémorandum.

Licence de produits de vapotage - exceptions

14. Une personne n’est pas tenue d’obtenir une licence de produits de vapotage en vertu de la Loi de 2001 sur l’accise si elle :

- ne fabrique pas des produits de vapotage au Canada,

- n’importe pas des produits de vapotage emballés pour estampillage,

- importe des produits de vapotage uniquement pour son usage personnel en quantités ne dépassant pas la limite prescrite de 5 unités aux termes de la sous-section 5.01 du Règlement sur l’estampillage et le marquage des produits du tabac, du cannabis et de vapotage,

- importe au Canada seulement des produits de vapotage emballés et estampillés (c.-à.d., la personne ne fabrique pas de produits de vapotage au Canada). Dans ce cas, la personne doit présenter une demande auprès de l’ARC pour être une personne visée par règlement relativement aux produits de vapotage afin d’obtenir des timbres d’accise pour le vapotage (voir ci-dessous).

15. Une licence de produits de vapotage n’est pas requise si la personne ne fait strictement que manipuler ou vendre des produits estampillés. Être une personne visée par règlement relativement aux produits de vapotage peut être requis.

16. Une licence de produits de vapotage n’est pas requise si la personne ne fait strictement que transporter des produits de vapotage pour le compte d’un titulaire de licence de produits de vapotage, d’un titulaire de licence d’entrepôt d’accise ou d’un représentant accrédité, conformément à la Loi de 2001 sur l’accise.

Agrément d’exploitant d’entrepôt d’accise

17. Un titulaire de licence de produits de vapotage qui fabrique et importe des produits de vapotage au Canada aux fins d’exportation ou de vente à un représentant accrédité (c.-à.-d., les produits de vapotage non destinés au marché canadien des marchandises acquittées) doit aussi détenir un agrément d’exploitant d’entrepôt d’accise. Aux termes de la Loi de 2001 sur l’accise, les produits de vapotage destinés à l’exportation ou à la vente à un représentant accrédité qui sont emballés mais non estampillés doivent aussitôt être marqués aves les marquages prescrits et déposés dans l’entrepôt d’accise du titulaire de l’agrément d’exploitant d’entrepôt d’accise. Pour plus de renseignements, consultez l’avis sur les droits d’accise EDN79, Obtention et renouvellement d’une licence de produits de vapotage, au lien se trouvant dans la section « Références » de ce mémorandum.

Personne visée par règlement relativement aux produits de vapotage

18. Une personne qui importe uniquement des produits de vapotage emballés et estampillés au Canada est tenue d’être, auprès de l’ARC, une personne visée par règlement relativement aux produits de vapotage afin d’obtenir des timbres d’accise de vapotage. Lorsque les critères d'admissibilité sont rencontrés, l’ARC enverra une lettre à la personne pour confirmer qu’elle répond aux conditions pour être une personne visée par règlement relativement aux produits de vapotage et l’informera de son nouveau numéro de compte du programme des droits d'accise.

19. Pour plus de renseignements, consultez l’avis sur les droits d’accise EDN81 Comment devenir une personne visée par règlement relativement aux produits de vapotage, au lien se trouvant dans la section Références de ce mémorandum.

Personne visée par règlement relativement aux produits de vapotage — exception

20. Aux termes de l’alinea 158.47(2)(c) de la Loi de 2001 sur l’accise et du paragraphe 5.01 du Règlement sur l’estampillage et le marquage des produits du tabac, du cannabis et de vapotage, une personne qui importe des produits de vapotage pour son usage personnel en quantités ne dépassant pas la limite prescrite de 5 unités, n’est pas tenue d’être une personne visée par règlement relativement aux produits de vapotage.

Transporteurs

21. Selon l’article 1.4 du Règlement sur la possession de produits du tabac, du cannabis ou de vapotage non estampillés, une personne peut posséder un produit de vapotage non-estampillé si elle est autorisée par un agent selon l’article 19 de la Loi sur les douanes à transporter produits de vapotage qui ont été déclarés selon l’article 12 de cette loi et qui agit conformément à cette autorisation. Les marchandises peuvent obtenir la mainlevée au premier port d’arrivée (PPA) ou être transportées sous douane vers un entrepôt d’attente autorisé à accepter des produits de vapotage. Pour plus de renseignements, consultez la série des Mémorandums D : D3 - Transport et le Règlement sur la possession de produits du tabac, du cannabis ou de vapotage non estampillés, aux liens se trouvant dans la section « Références » de ce mémorandum.

Inscription au régime d’estampillage des produits de vapotage

22. Aux termes de la Loi de 2001 sur l'accise, les personnes suivantes doivent s’inscrire au régime d'estampillage des produits de vapotage pour pouvoir acheter des timbres d'accise de vapotage :

- un titulaire de licence de produits de vapotage qui fabrique des produits de vapotage au Canada ou qui importe des produits de vapotage pour les estampiller au Canada,

- une personne visée par règlement qui importe des produits de vapotage estampillés et emballés pour le marché canadien des marchandises acquittées.

23. Une personne peut s’inscrire au régime d'estampillage des produits de vapotage en même temps qu’elle applique pour une demande de licence de produits de vapotage ou pour être une personne visée par règlement relativement aux produits de vapotage selon la Loi de 2001 sur l'accise. L’ARC enverra une lettre à la personne pour confirmer son inscription et fournir des instructions sur la façon d'acheter des timbres.

24. Pour plus de renseignements, consultez l’avis sur les droits d’accise EDN80, Aperçu des timbres d’accise de vapotage, au lien se trouvant dans la section « Références » de ce mémorandum.

Inscription au régime d’estampillage des produits de vapotage – exceptions

25. Aux termes de la Loi de 2001 sur l'accise, les personnes suivantes ne sont pas tenues de s’inscrire au régime d'estampillage des produits de vapotage :

- un titulaire de licence de produits de vapotage qui emballe seulement des produits de vapotage pour exportation à l'extérieur du Canada;

- un titulaire de licence de produits de vapotage qui emballe seulement des drogues de produit de vapotage auxquelles une identification numérique a été attribuée en application du Règlement sur les aliments et drogues;

- un titulaire de licence de produits de vapotage qui emballe seulement des produits de vapotage aux fins de vente à un représentant accrédité pour son usage officiel ou personnel;

- un titulaire de licence de produits de vapotage qui n'emballe pas de produits de vapotage dans le plus petit emballage dans lequel ils seront vendus au consommateur;

- une personne qui importe pour son usage personnel en quantités ne dépassant pas la limite prescrite de 5 unités, aux termes de la sous-section 5.01 du Règlement sur l’estampillage et le marquage des produits du tabac, du cannabis et de vapotage.

26. Pour plus de renseignements, consultez l’avis sur les droits d’accise EDN80, Aperçu des timbres d’accise de vapotage, au lien se trouvant dans la section « Références » de ce mémorandum.

Timbres d'accise de vapotage – processus de commande

27. Un importateur doit être autorisé par l’ARC à acheter des timbres d’accise de vapotage. Pour plus de renseignements, consultez l’avis sur les droits d’accise EDN80, Aperçu des timbres d’accise de vapotage, au lien se trouvant dans la section « Références » de ce mémorandum.

Estampillage des produits de vapotage

28. Tous les produits de vapotage emballés qui entrent dans le marché canadien des marchandises acquittées doivent porter un timbre d’accise de vapotage, à moins qu’une des exceptions mentionnées dans la section « Estampillage des produits de vapotage – exceptions » de ce mémorandum ne s’applique.

29. Selon l’article 158.47 de la Loi de 2001 sur l'accise, un produit de vapotage qui est importé au Canada doit être emballé et estampillé avant d’obtenir la mainlevée au titre de la Loi sur les douanes en vue de son entrée dans le marché canadien des marchandises acquittées à moins qu’il ne soit importé par un titulaire de licence de produits de vapotage en vue d’une fabrication ultérieure ou d’un estampillage par le titulaire de licence.

30. Selon l’article 158.51 de la Loi de 2001 sur l'accise, Importations non conformes, si une personne visée par règlement importe un produit de vapotage destiné au marché canadien des marchandises acquittées, qui est emballé sans être estampillé au moment de la déclaration à l’ASFC, ce dernier sera placé dans un entrepôt d’attente jusqu’à ce qu’il soit estampillé par l’importateur ou le propriétaire du produit de vapotage importé.

31. Selon l’article 158.511 de la Loi de 2001 sur l'accise, si le titulaire de licence de produits de vapotage importe un produit de vapotage emballé pour estampillage, il doit, aussitôt après son dédouanement en vertu de la Loi sur les douanes, le livrer dans ses locaux pour estampillage.

32. L’article 4.2 du Règlement sur l’estampillage et le marquage des produits du tabac, du cannabis et de vapotage, exige que le timbre doit être apposé comme suit :

- dans un endroit bien en vue sur l’emballage;

- de manière à cacheter l’emballage;

- de manière à ce qu’il reste fixé à l’emballage après son ouverture;

- de manière à ne pas nuire à ses propres caractéristiques de sécurité;

- de façon à ne pas obstruer les renseignements devant figurer sur l’emballage en application d’une loi fédérale.

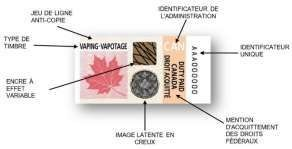

33. Exemple du timbre d’accise de vapotage :

Timbre d’accise de vapotage — Version textuelle

- Type de timbre

- Jeu de ligne anti-copie

- Identificateur de l’administration

- Identificateur unique

- Mention d’acquittement des droits fédéraux

- Image latente en creux

- Encre à effet variable

34. Pour plus de renseignements, consultez l’avis sur les droits d’accise EDN80, Aperçu des timbres d’accise de vapotage, au lien se trouvant dans la section « Références » de ce mémorandum.

Estampillage des produits de vapotage – exceptions

35. Les produits de vapotage suivants ne nécessitent pas qu’on y appose un timbre d’accise de vapotage :

- un produit de vapotage non estampillé qui est importé par un titulaire de licence de produits de vapotage en vue d’une fabrication ultérieure ou d’un estampillage par le titulaire de licence. Dans cette situation, le produit de vapotage devrait être estampillé par le titulaire de licence avant d’entrer sur le marché canadien des marchandises acquittées. Le produit de vapotage doit être estampillé avant la fin du deuxième mois civil qui suit celui au cours duquel le dédouanement du produit de vapotage est effectué par l’ASFC;

- un produit de vapotage qui se trouve dans un entrepôt d’accise et qui est destiné à être exporté ou livré à un représentant accrédité (non destiné au marché canadien des marchandises acquittées) pour son usage officiel ou personnel;

- une drogue de produit de vapotage, à laquelle une identification numérique a été attribuée en application du Règlement sur les aliments et drogues;

- un produit de vapotage réimporté par un titulaire de licence de produits de vapotage pour être façonné de nouveau ou détruit d’une manière approuvée par l’ARC;

- un produit de vapotage importé par un particulier pour son usage personnel en quantités ne dépassant pas les limites fixées aux termes de la sous-section 5.01 du Règlement sur l’estampillage et le marquage des produits du tabac, du cannabis et de vapotage (la limite est de 5 unités).

Importation de produits de vapotage non estampillés – Non destinés au marché canadien des marchandises acquittées

Entrepôt d’accise

36. Lorsque des produits de vapotage emballés sont importés et ne sont pas destinés au marché canadien des marchandises acquittées (destinés à l’exportation ou à la vente à un représentant accrédité) et qu’ils ne sont pas estampillés, ils doivent immédiatement être marqués conformément aux articles 8 et 9 du Règlement sur l’estampillage et le marquage des produits du tabac, du cannabis et de vapotage et placés dans un entrepôt d’accise.

37. Seuls les produits de vapotage emballés, marqués et non estampillés qui sont importés peuvent être déposés dans un entrepôt d’accise et exclusivement à des fins d’exportation, de vente à des représentants accrédités ou de livraison à un autre entrepôt d’accise. (ne doivent pas être destinés au marché canadien des marchandises importées).

38. Un entrepôt d'accise ne permet pas de reporter le paiement du droit sur le vapotage et les produits de vapotage importés ne peuvent pas être retirés d’un entrepôt d’accise pour être façonnés de nouveau ou destruction.

39. Le numéro d’agrément d'exploitant d'entrepôt d'accise doit être indiqué sur les documents de déclaration des douanes au moment où les marchandises importées sont déclarées à l’ASFC pour obtenir la mainlevée en vertu de la Loi sur les douanes. Ces marchandises doivent être déposées dans l'entrepôt d'accise immédiatement après la mainlevée de l’ASFC.

40. Le numéro d’agrément d’exploitant d’entrepôt d’accise doit être inscrit dans la zone 26 du formulaire B3, Douanes Canada – Formule de codage. Le format de la licence exigée doit être 99-XXX-99999 ou 99-XX-99999. Tous ces chiffres doivent figurer dans la zone d'autorisation spéciale 26 du formulaire B3, Douanes Canada – Formule de codage. Par exemple, si le format de licence est le 99-EWL-1, inscrivez dans la zone d'autorisation spéciale, 99-EWL-00001.

Entrepôt de stockage des douanes

41. Seuls les produits de vapotage marqués et non estampillés qui sont importés peuvent être déposés dans un entrepôt de stockage des douanes et exclusivement à des fins d’exportation ou de vente à des représentants accrédités. Pour plus de renseignements, consultez le Mémorandum D7-4-4, Entrepôts de stockage des douanes, au lien se trouvant dans la section « Références » de ce mémorandum.

Importation de produits de vapotage non estampillés – Destinés au marché canadien des marchandises acquittées

42. Lorsque des produits de vapotage emballés sont importés et sont destinés au marché canadien des marchandises acquittées et qu’ils ne sont pas estampillés en conformité avec la Loi de 2001 sur l'accise au moment de la déclaration à l’ASFC, les produits seront soit :

- exportés;

- abandonnés à la Couronne aux termes de l’article 36 de la Loi sur les douanes;

- placés dans un entrepôt d’attente des douanes où la personne visée par règlement relativement aux produits de vapotage va estampiller les produits de vapotage; ou

- placés dans les locaux du titulaire de la licence de vapotage où le titulaire procèdera à l’estampillage des produits de vapotage.

43. Si un titulaire de licence de produits de vapotage importe des produits de vapotage emballés pour estampillage, mais ne les estampillent pas avant la fin du mois civil donné qui est le deuxième mois civil suivant celui au cours duquel les produits de vapotage ont obtenu la mainlevée de l’ASFC, il doit les déposer dans son entrepôt d’accise avant la fin du mois civil donné.

44. Les importateurs peuvent présenter une demande auprès de l’ASFC pour obtenir leur propre licence d’entrepôt d’attente des douanes. Les demandeurs doivent satisfaire à toutes les exigences règlementaires énoncées dans le Règlement sur les entrepôts d’attente des douanes pour pouvoir obtenir une licence d’entrepôt d’attente des douanes. Cependant, une licence d’entrepôt d’attente des douanes ne sera pas délivrée aux demandeurs souhaitant seulement estampiller les produits de vapotage dans l’installation d’entreposage.

45. Les produits de vapotage emballés et non estampillés peuvent aussi être livrés dans un entrepôt d’attente des douanes existant en conformité avec le mode de transport. Pour plus de renseignements, consultez le Mémorandum D4-1-4, Entrepôts d'attente des douanes, au lien se trouvant dans la section « Références » de ce mémorandum.

46. Une autorisation écrite de l’ASFC ou la présence d’un agent de l’ASFC est requise pour toute personne autre qu’un employé de l’entrepôt d’attente ou un employé d’un transporteur engagé dans une livraison ou l’enlèvement des marchandises puisse entrer dans l’entrepôt d’attente où les marchandises sont entreposées. Pour plus de renseignements, consultez le Mémorandum D4-1-4, Entrepôts d’attente des douanes, au lien se trouvant dans la section « Références » de ce mémorandum.

47. Les produits de vapotage constituent une catégorie de marchandises réglementées qui sont confisquées si elles ne sont pas retirées d’un entrepôt d’attente des douanes dans les 14 jours après qu’elles aient été déclarées à l’ASFC en vertu l’article 12 de la Loi sur les douanes. Pour plus de renseignements, consultez le Règlement sur les entrepôts d’attente des douanes et le Mémorandum D4-1-7, Prorogation des délais pour l'entreposage des marchandises, aux liens se trouvant dans la section « Références » de ce mémorandum.

48. Des frais de services spéciaux seront appliqués lorsqu’un agent est demandé pour vérifier que les emballages dans un entrepôt d’attente des douanes ont été estampillés en conformité avec le Règlement sur l’estampillage et le marquage des produits du tabac, du cannabis et de vapotage. Pour plus de renseignements, consultez le Mémorandum D1-2-1, Services spéciaux, au lien se trouvant dans la section « Références » de ce mémorandum.

Droit sur le vapotage - Exonéré ou non exigible

49. Il y a des circonstances limitées où le droit sur le vapotage est exonéré ou n’est pas exigible relativement aux produits de vapotage. La Loi de 2001 sur l'accise prévoit des exceptions où le droit sur le vapotage est exonéré ou non exigible à l’importation des produits de vapotage. De telles exceptions sont :

Produits de vapotage importés par un titulaire de licence

Le paragraphe 158.47(2) de la Loi de 2001 sur l'accise prévoit que les produits de vapotage sont exemptés de l’estampillage et de l’emballage avant la mainlevée en vertu de la Loi sur les douanes en vue d’être mis sur le marché canadien des marchandises acquittées si le produit est importé par un titulaire de licence de produits de vapotage pour une étape ultérieure de fabrication ou pour estampillage.

Produits de vapotage importés pour usage personnel

En vertu de l’article 158.62 (2) de la Loi de 2001 sur l'accise, les produits de vapotage importés par un particulier pour son usage personnel sont exonérés des droits imposés dans la mesure ou la quantité de produits importés dépasse la quantité autorisée en vertu du chapitre 98 de la liste des dispositions tarifaires figurant à l’annexe du Tarif des douanes pour être importé sans paiement de droits, tel que défini la note 4 de ce chapitre. La quantité autorisée à être importée en franchise de droits est d’une unité.

Importation pour être façonnés de nouveau ou destruction

En vertu de l’article 158.64 de la Loi de 2001 sur l'accise, les produits de vapotage estampillés qui ont été fabriqués au Canada par un titulaire de licence de produits de vapotage et qui sont importés par celui-ci pour être façonnés de nouveau ou destruction conformément à l’article 158.53 de cette loi sont exonérés des droits imposés en vertu des alinéas 158.57(b) et 158.58(b) de cette loi.

Autres circonstances

L’article 158.66 de la Loi de 2001 sur l'accise prévoit certaines circonstances où le droit n’est pas exigible sur des produits de vapotage, dont les produits de vapotage qui correspondent à la définition de drogue de produit de vapotage.

Droit sur le vapotage – Exigible

50. Aux termes de l’article 158.57 de la Loi de 2001 sur l’accise, le droit sur le vapotage est imposé sur les produits de vapotage fabriqués ou importés au Canada, au montant déterminé selon l’annexe 8 de cette Loi.

51. Aux termes de l’article 158.59 de la Loi de 2001 sur l’accise, le droit sur le vapotage concernant les produits de vapotage importés est payé et perçu aux termes de la Loi sur les douanes. Des intérêts et pénalités sont imposés, calculés, payés et perçus aux termes de la Loi sur les douanes comme si le droit était un droit perçu sur le produit de vapotage en vertu du Tarif des douanes. À ces fins, la Loi sur les douanes s’applique avec les adaptations nécessaires.

52. Dans les cas de produits de vapotage importés, l’importateur, le propriétaire ou toute personne qui est tenue en vertu de la Loi sur les douanes de payer les droits prévus aux termes de l’article 20 du Tarif des douanes, doit payer les droits imposés au moment de la déclaration en détail à l’ASFC. Dans les cas de produits de vapotage emballés qui sont importés par un titulaire de licence de produits de vapotage pour estampillage, le droit est exigible du titulaire de licence de produits de vapotage au moment de leur estampillage, et doit être versé à l’ARC. Pour plus de renseignements, consultez la section « Déclaration et déclaration en détail » de ce mémorandum.

Autres droits et taxes exigibles

53. Tous droits et taxes payables reliés aux douanes (p.ex., en vertu du Tarif des douanes, la Loi sur la taxe d’accise, la Loi de 2001 sur l'accise ou de la Loi sur les mesures spéciales d’importation, etc.), incluant la TPS/TVH et la taxe de vente provinciale (si applicable) sont payables à l’égard de l’importation d’un produit de vapotage.

Taux du droit sur le vapotage

54. Les taux du droit sur le vapotage imposés sur les substances de vapotage sous forme liquide aux termes de l’article 158.57 de la Loi de 2001 sur l'accise sont :

- 1 $ par 2 mililitres (mL) ou fraction de cette quantité, pour la première quantité de 10 mL de substance de vapotage dans un dispositif de vapotage ou dans son contenant immédiat;

- 1 $ par quantité supplémentaire de 10 mL ou fraction de cette quantité.

55. Les taux du droit sur le vapotage imposés sur les substances de vapotage sous forme solide aux termes de l’article 158.57 de la Loi de 2001 sur l'accise sont :

- 1 $ par 2 grammes (g) ou fraction de cette quantité, pour la première quantité de 10 g de substance de vapotage dans un dispositif de vapotage ou dans son contenant immédiat;

- 1 $ par quantité supplémentaire de 10 g ou fraction de cette quantité.

56. Le droit sur le vapotage est calculé sur la quantité de matière de vapotage contenue dans chaque dispositif ou contenant immédiat et non sur la quantité totale contenue dans un ensemble.

57. Pour plus de renseignements, consultez l’avis sur les droits d’accise EDN82, Calcul du droit sur le vapotage, au lien se trouvant dans la section « Références » et la section « Exemples illustratifs » de ce mémorandum.

Valeur pour taxe

58. La valeur pour taxe d’un produit de vapotage est dans la formule A + B où:

A est la valeur du produit de vapotage comme il le serait déterminé sous les articles 48 à 53 de la Loi sur les douanes (c.-à-d. valeur en douane)

+

B est tous droits et taxes exigibles reliés aux douanes (p.ex., en vertu du Tarif des douanes, la Loi sur la taxe d’accise ou de la Loi sur les mesures spéciales d’importation, etc.), autres que la TPS/TVH et la taxe de vente provinciale.

TPS/TVH et taxe de vente provinciale

59. La TPS/TVH est applicable à la valeur pour taxe du produit de vapotage (conformément aux règles énoncées dans la Loi sur la taxe d’accise) comme calculé ci-dessus.

60. Lorsqu’une taxe de vente provinciale est applicable, elle s’applique aussi à la valeur pour taxe du produit de vapotage. Pour plus de renseignements, consultez le Mémorandum D2-3-6, Programmes de perception des taxes provinciales sur les importations non commerciales et le Mémorandum D17-1-22, Déclaration en détail de la taxe de vente harmonisée, de la taxe de vente provinciale, de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool à l'égard des importations occasionnelles traitées par les filières du secteur commercial et des services de messagerie, aux liens se trouvant dans la section « Références » de ce mémorandum.

Exemples illustratifs

61. Pour des exemples sur le calcul du droit sur le vapotage et des autres droits et taxes, consultez l’Annexe 2 de ce mémorandum.

Numéros de classement tarifaire

62. Une liste de marchandises qui peuvent être visées par le cadre de droits d’accise sur les produits de vapotage au moment de l’émission de ce mémorandum, accompagnées de leurs numéros de classement tarifaire respectifs, se trouve à l’Annexe 1 de ce mémorandum.

Décisions

63. L’ASFC recommande que les importateurs soumettent une demande de décision s’ils ont des doutes quant à l’origine, au classement tarifaire ou à la valeur en douane des marchandises. Les procédures sur comment obtenir une décision se trouvent dans le mémorandum D11-11-1, Décisions nationales des douanes, D11-11-3, Décisions anticipées en matière de classement tarifaire, et D11-4-16, Décisions anticipées en matière d’origine découlant d’accords de libre-échange, aux liens se trouvant dans la section « Références » de ce mémorandum.

Déclaration et déclaration en détail des produits de vapotage

Programme des messageries d’expéditions de faible valeur (EFV)

64. Les produits de vapotage sont contrôlés en vertu de la Loi sur le tabac et les produits de vapotage, la Loi canadienne sur la sécurité des produits de consommation, la Loi sur les aliments et drogues et, par conséquent, sont exclus du programme EFV. Pour plus de renseignements, consultez le Mémorandum D17-4-0, Programme des messageries d’expéditions de faible valeur, au lien se trouvant dans la section « Références » de ce mémorandum.

Filière postale

65. Les produits de vapotage qui sont des marchandises commerciales ou des marchandises occasionnelles sont éligibles à l’importation par la filière postale. Pour plus de renseignements, consultez le Mémorandum D5-1-1, Traitement du courrier international, au lien se trouvant dans la section « Références » de ce mémorandum.

Marchandises occasionnelles (non commerciales)

66. La déclaration en détail de produits de vapotage qui sont des marchandises occasionnelles, se fait de la même façon que toute autre marchandise occasionnelle. Les marchandises occasionnelles sont, aux fins du présent mémorandum, 5 unités ou moins de produits de vapotage importés au Canada pour usage personnel. Les importateurs doivent être prêt à remettre à l’agent, sur demande, toute documentation pertinente, comme ce serait le cas pour tout autre marchandise. Les agents vont déterminer si le droit sur le vapotage est applicable et feront les calculs nécessaires. Pour plus de renseignements, consultez le Mémorandum D17-1-3, Importations occasionnelles et le mémorandum approprié de la série des Mémorandums D : D2 – Voyage international, aux liens se trouvant dans la section « Références » de ce mémorandum et la section « Calcul des droits et taxes de ce mémorandum ».

Exemptions personnelles

67. Pour plus de renseignements sur les importations en franchise de droits et taxes et sur les limites à l’importation de produits de vapotage accompagnés du voyageur (qu’ils soient taxés ou non), consultez le mémorandum approprié de la série des Mémorandums D : D2 – Voyage international, au lien se trouvant dans la section « Références » de ce mémorandum.

Marchandises commerciales

68. La déclaration et la déclaration en détail des produits de vapotage qui sont des marchandises commerciales, lorsque le droit de vapotage est, ou n’est pas, exigible à l’importation, se fait de la même manière et dans le même délai prescrit que lorsque des droits et autres taxes sont, ou ne sont pas, exigibles. Les marchandises commerciales sont des marchandises importées au Canada, destinées à la vente ou à des fins commerciales, industrielles, professionnelles, institutionnelles ou à d’autres fins semblables.

69. Les importateurs de produits de vapotage doivent s’assurer que l'approbation appropriée et valide de l’ARC est disponible lorsque demandée au moment de la déclaration par l’ASFC. Lorsque demandé, le numéro de licence de produits de vapotage ou la lettre d’approbation de l’ARC valide doit être fourni(e) à l’ASFC.

70. Lorsque la preuve du numéro de la licence de produits de vapotage ou la lettre d’approbation de l’ARC valide ne peut être fournie à l’ASFC lorsque demandée, les produits de vapotage pourraient devoir être soit exportés, abandonnés à la Couronne ou détruits.

71. Lors de la déclaration en détail des produits de vapotage, l’importateur devrait compléter le formulaire B3 dans ses conditions normales. Cela inclut de déterminer correctement le numéro de classement adéquat et calculer les droits et taxes réguliers sur une même ligne du B3. Si des taxes provinciales sont applicables, cela sera aussi calculé sur une ligne séparée, conformément aux procédures régulières énoncées dans le Mémorandum D17-1-22, Déclaration en détail de la taxe de vente harmonisée, de la taxe de vente provinciale, de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool à l'égard des importations occasionnelles traitées par les filières du secteur commercial et des services de messagerie, au lien se trouvant dans la section « Références » de ce mémorandum.

72. L’importateur doit payer tous les droits de douane, la TPS/TVH et le droit sur le vapotage au moment de la déclaration en détail (le report du montant égal au droit sur le vapotage n’est pas permis pour les produits de vapotage). Pour plus de renseignements, consultez la section « Calcul des droits et taxes » de ce mémorandum.

73. L’ASFC peut exiger des documents justificatifs pour l’importation d’un produit de vapotage respectant les conditions d’une des exceptions mentionnées ci-dessus qui est réclamée par l’importateur. Si, au moment de la déclaration en détail des produits (lorsque les produits ont obtenu la mainlevée), le document justificatif requis n’est pas valide ou n’est pas fourni à l’ASFC lorsque requis, à l’égard d’une importation spécifique, et que le droit sur le vapotage serait exigible en l’absence d’une telle preuve, le droit sur le vapotage serait alors applicable.

Importateurs PAD (Programme d’autocotisation des douanes)

74. Les produits de vapotage sont considérés comme des « marchandises éligibles » aux fins du PAD. Le code SR 49435 (TX/DROITS D'ACCISE - PRODUITS DE VAPOTAGE) doit être utilisé sur le formulaire E648 – Sommaire des recettes pour le PAD. Pour plus de renseignements, consultez le Mémorandum D23-3-1, Programme d’autocotisation des douanes (PAD) pour les importateurs, au lien se trouvant dans la section « Références » de ce mémorandum.

Déclaration en détail lorsque le droit sur le vapotage est exigible

75. Pour déclarer en détail des produits de vapotage où le droit sur le vapotage est exigible à l’importation, l’importateur doit inscrire le numéro de classement tarifaire adéquat sur une seule ligne pour les marchandises et inclure le code de taxe d’accise approprié dans la zone 34. Ce code varie selon si les marchandises sont des produits de vapotage liquides (ml) ou solides (g) (voir le tableau ci-dessous pour une liste des codes de taxe d’accise applicables lorsque le droit sur le vapotage est exigible). Le montant du droit sur le vapotage est calculé manuellement et inscrit dans la zone 40.

| Droit sur le vapotage exigible | Code de taxe d’accise |

|---|---|

| produits de vapotage liquides (ml) | 46 |

| produits de vapotage solides (g) | 47 |

Exemple 2

L’exemple de B3 ci-dessous représente une importation commerciale d’une bouteille de 30 grammes de produit de vapotage solide qui a une valeur en douane de 50$.

Dans l’exemple du formulaire B3 - Version textuelle

- Dans le zone 21 nous avons fourni le numéro 1

- Dans le zone 22 nous avons fourni Vaping products/ Produits de vapotage

- Dans le zone 27 nous avons fourni 2404190000

- Dans le zone 29 nous avons fourni 0.030

- Dans le zone 30 nous avons fourni KGM

- Dans le zone 33 nous avons fourni 0.00000

- Dans le zone 34 nous avons fourni 47.00000

- Dans le zone 35 nous avons fourni 5.00

- Dans le zone 36 nous avons fourni 50.00

- Dans le zone 37 nous avons fourni 50.00

- Dans le zone 38 nous avons fourni 0.00

- Dans le zone 40 nous avons fourni 7.00

- Dans le zone 41 nous avons fourni 57.00

- Et dans le zone 42 nous avons fourni 2.85

Déclaration en détail lorsque le droit sur le vapotage est exonéré ou non exigible

76. Pour déclarer en détail les produits de vapotage où l’importateur ou les marchandises respecte les conditions d’une des exceptions mentionnées plus haut et que le droit de vapotage n’est pas exigible à l’importation, l’importateur doit inscrire le numéro de classement tarifaire adéquat sur une seule ligne pour les marchandises et inclure le code de taxe d’accise approprié dans la zone 34. Ce code est basé sur l’exception étant réclamée et indique pourquoi le droit sur le vapotage n’est pas exigible (voir le tableau ci-dessous pour une liste des codes de taxe d’accise applicables lorsqu’une exception est réclamée). Le montant de droit sur le vapotage est inscrit comme 0$ dans la zone 40.

| Droit sur le vapotage - exceptions | Code de taxe d’accise |

|---|---|

| importé par titulaire de LPV | 80 |

| drogue de produit de vapotage | 81 |

| importation personnelle dans la limite prescrite | 82 |

Note : aux fins du tableau ci-dessus, LPV signifie licence de produits de vapotage

Exemple 3

L’exemple de B3 ci-dessous représente une importation commerciale d’une bouteille de 30 grammes de produit de vapotage solide qui a une valeur en douane de 50$. Cependant, dans cet exemple, le produit n’est pas estampillé, n’est pas emballé et il est importé par un titulaire de licence de produits de vapotage pour fabrication ultérieure. Le code de taxe d’accise 80 est entré dans la zone 34 pour indiquer cela et pour exonérer le droit sur le vapotage.

Dans l’exemple du formulaire B3 - Version Textuelle

- Dans le zone 21 nous avons fourni le numéro 1

- Dans le zone 22 nous avons fourni Vaping products/ Produits de vapotage

- Dans le zone 27 nous avons fourni 2404190000

- Dans le zone 29 nous avons fourni 0.030

- Dans le zone 30 nous avons fourni KGM

- Dans le zone 33 nous avons fourni 0.00000

- Dans le zone 34 nous avons fourni 80.00000

- Dans le zone 35 nous avons fourni 5.00

- Dans le zone 36 nous avons fourni 50.00

- Dans le zone 37 nous avons fourni 50.00

- Dans le zone 38 nous avons fourni 0.00

- Dans le zone 40 nous avons fourni 0.00

- Dans le zone 41 nous avons fourni 50.00

- Et dans le zone 42 nous avons fourni 2.50

Renseignements supplémentaires sur la déclaration et la déclaration en détail

77. Pour plus de renseignements sur la déclaration et la déclaration en détail des marchandises commerciales et des marchandises occasionnelles (non commerciales), consultez la série des Mémorandums D : D17 - Procédures de déclarations en détail et des mainlevées, au lien se trouvant dans la section « Références » de ce mémorandum

Restitution et vente des produits de vapotage

78. L'article 117 de la Loi sur les douanes ne permet pas de restitution de produits de vapotage sauf si les marchandises ont été saisies par erreur.

79. L'article 119.1 de la Loi sur les douanes permet au ministre de vendre les produits de vapotage confisqués au titulaire de la licence voulue aux termes de la Loi de 2001 sur l'accise.

Déclaration et versement des droits à l’ARC

80. Un titulaire de licence de produits de vapotage doit compléter et soumettre de façon mensuelle un formulaire B600, Déclaration du droit et de renseignements sur les produits de vapotage, pour rendre compte de ses activités de fabrication (y compris de son inventaire) et des droits à payer, le cas échéant.

81. La personne visée par règlement qui importe des produits de vapotage emballés doit compléter et soumettre de façon mensuelle un formulaire B601, Déclaration de renseignements sur le vapotage – Personne visée par règlement, afin de rendre compte de son utilisation des timbres d’accise de vapotage.

82. Pour plus de renseignements, consultez « Déclarer et verser les droits sur les produits de vapotage », au lien se trouvant dans la section « Références » de ce mémorandum.

Correction, remboursement, drawback, révision et réexamen

83. L’obligation d’effectuer une correction à la déclaration incorrecte débute lorsque l’importateur a des motifs de croire que la déclaration de l’origine, du classement tarifaire ou de la valeur en douane est inexacte. Le délai de 90 jours accordé pour effectuer les corrections conformément à l’article 32.2 de la Loi sur les douanes débute à la date à laquelle l’importateur a, ou est réputé avoir eu, des informations spécifiques qu’une déclaration est inexacte. Le défaut d’effectuer les corrections aux déclarations inexactes peut résulter en une cotisation d’une sanction administrative pécuniaire (SAP) et d’intérêts. Pour plus de renseignements, consultez la section « Administration et application » de ce mémorandum.

84. Les corrections apportées aux déclarations et les demandes de remboursement doivent être faites sur le formulaire B2, Douanes Canada – Demande de Rajustement, conformément aux dispositions pertinentes de la Loi sur les douanes, et selon les procédures qui se trouvent dans le Mémorandum D11-6-6, « Motifs de croire » et auto rajustements des déclarations concernant l’origine, le classement tarifaire et la valeur en douane, le Mémorandum D6-2-3, Remboursement des droits, le Mémorandum D6-2-6, Remboursement des droits et des taxes sur les importations non commerciales et le Mémorandum D17-2-1, Codage, Présentation et Traitement d'un Formulaire B2, Douanes Canada – Demande de Rajustement, aux liens se trouvant dans la section « Références » de ce mémorandum.

85. Lorsqu’un montant de droit de vapotage sur des marchandises commerciales doit être remboursé à l’importateur ou doit être payé à l’ASFC, l’ASFC émettra un formulaire B2-1, Douanes Canada – Relevé détaillé de rajustement (RDR), qui sert d’avis de remboursement ou de cotisation, en réponse à une demande de rajustement ou, en réponse à une révision ou un réexamen initié de l’ASFC.

86. Un drawback des droits de douane et de droit sur le vapotage peut être obtenu lorsque des produits de vapotage qui ont obtenu la mainlevée de l’ASFC sont acquittés et sont exportés ou livrés à des représentants accrédités. Une demande de drawback, accompagnée d'une renonciation de l'importateur ou de l'exportateur (car un seul des deux peut demander un drawback), peut être présentée à l’ASFC. Il ne peut y avoir de drawback du montant égal au droit d'accise prélevé en vertu du Tarif des douanes lorsque ce montant a été payé selon la Loi de 2001 sur l'accise (p. ex. les marchandises mises dans un entrepôt d'accise immédiatement après que l’ASFC a accordé la mainlevée). Pour plus de renseignements, consultez le Mémorandum D7-4-2, Programme de drawback des droits, au lien se trouvant dans la section « Références » de ce mémorandum.

87. Lorsqu’il y a trop-payé de droit sur le vapotage sur des marchandises occasionnelles (non commerciales) qui a été payé à l’ASFC, un importateur peut soumettre un formulaire B2G, Demande Informelle de Rajustement de l'ASFC, au Centre de remboursement des importations occasionnelles approprié de l’ASFC pour demander le remboursement du montant trop-payé. Pour plus de renseignements, consultez le Mémorandum D6-2-6, Remboursement des droits et des taxes sur les importations non commerciales, au lien se trouvant dans la section « Références » de ce mémorandum.

88. L’ASFC peut réviser ou réexaminer l’origine, le classement tarifaire ou la valeur en douane de sa propre initiative ou en réponse à une demande de rajustement. De cette manière, tout comme avec les droits de douanes et les taxes, l’ASFC peut cotiser tout montant de taxe de luxe non déclaré.

Révision

89. Suivant une détermination, une révision ou un réexamen de l’origine, du classement tarifaire ou de la valeur en douane faits par l’ASFC, un importateur peut demander la révision ou le réexamen de l’origine, du classement tarifaire ou de la valeur en douane en vertu de la Loi sur les douanes. Pour plus de renseignements, consultez le Mémorandum D11-6-7, Demande de révision, de réexamen ou de révision d’une décision par le Président de l’Agence des services frontaliers du Canada en vertu de l’article 60 de la Loi, au lien se trouvent dans la section « Références » de ce mémorandum.

Tenue de registres

90. Les titulaires de licence de produits de vapotage, ainsi que les personnes visées par règlement relativement aux produits de vapotage doivent tenir, aux termes du paragraphe 206(1) de la Loi de 2001 sur l'accise, des registres adéquats pour attester leur observation de la Loi. Cela inclut la quantité de produits de vapotage qu’il produit, reçoit, utilise, emballe, façonne de nouveau ou vend, ou dont il dispose. Les registres doivent aussi attester des renseignements rapportés concernant la possession et l’utilisation de tout timbre d’accise de vapotage émis

91. Les registres doivent être conservés six ans après le dernier jour de l'année d'imposition à laquelle les documents se rapportent.

92. Pour plus de renseignements, consultez le mémorandum sur les droits d’accise EDM9-1-1, Exigences générales en matière de livres et de registres, au lien se trouvant dans la section « Références » de ce mémorandum.

Administration et application

93. Les cadres législatif et administratif de la Loi sur les douanes dans lequel doivent se faire l'importation et la déclaration en détail, y compris les pénalités, les intérêts et les mesures d'exécution, s'appliquent aux produits de vapotage jusqu'au moment de la mainlevée et de la déclaration en détail définitive à l’ASFC. Une fois que l’ASFC a accordé la mainlevée, les dispositions de la Loi de 2001 sur l'accise s'appliquent comme si les marchandises avaient été fabriquées au Canada.

94. La Loi de 2001 sur l'accise prévoit des pénalités pour différentes circonstances de non observation à l’égard du droit sur le vapotage ainsi que du régime d’estampillage des produits de vapotage. Pour plus de renseignements, consultez la Loi de 2001 sur l'accise, au lien se trouvant dans la section « Références » de ce mémorandum.

95. Les importations peuvent être assujetties à un examen au moment de l'importation et à une vérification après la mainlevée pour s’assurer de la conformité avec les programmes de l’origine, du classement tarifaire, de la valeur en douane et du marquage, ainsi qu’à toutes autres dispositions ou programmes applicables administrés par l'ASFC. Si l'ASFC identifie une situation de non-conformité, en plus des cotisations de tous droits et taxes, des pénalités et des intérêts pourraient être imposés, le cas échéant.

96. Pour plus de renseignements, consultez le Mémorandum D11-6-5, Dispositions relatives aux intérêts et aux pénalités : déterminations, classements ou appréciations et révisions ou réexamens et exonérations de droits et le Mémorandum D22-1-1, Régime de sanctions administratives pécuniaires et la Loi sur les douanes, aux liens se trouvant dans la section « Références » de ce mémorandum.

Renseignements supplémentaires

97. Pour plus de renseignements, communiquez avec le Service d'information sur la frontière de l’ASFC (SIF):

Appels du Canada et des États-Unis (sans frais) : 1-800-461-9999

Appels de l'extérieur du Canada et des États-Unis (des frais d'interurbain s'appliquent) :

1-204-983-3500 ou 1-506-636-5064

ATS : 1-866-335-3237

Communiquer avec nous en ligne (formulaire web)

Communiquer avec l'ASFC du site Web de l’ASFC

98. Pour plus de renseignements sur comment s’inscrire auprès de l’ARC, consultez Comment s'inscrire pour un numéro d'entreprise ou aux comptes de programme de l'Agence du revenu du Canada - Canada.ca.

99. Pour plus de renseignements sur le cadre de droit d’accise sur le vapotage, consultez Droits d’accise sur les produits de vapotage – Canada.ca

Annexe

Annexe 1

Liste SH : marchandises qui pourraient être visées par le droit sur le vapotage et le timbre d’accise de vapotage. Pour les numéros de classement les plus à jour, veuillez consulter : Tarif des douanes canadien

Produits de vapotage et leur classement tarifaire

| Produits de vapotage | Classement tarifaire |

|---|---|

| Produits de vapotage qui sont des dispositifs qui contiennent des substances de vapotage |

|

| Produits de vapotage qui sont des substances de vapotage dans des contenants immédiats |

|

| Produits de vapotage qui sont des substances de vapotage qui ne sont pas dans un dispositif de vapotage ou dans un contenant immédiat |

|

| Ne sont pas visés par le cadre des droits d’accise sur les produits de vapotage | Classement tarifaire |

| Substance de vapotage qui contient du tabac | 2404.11.00.00 – contenant du tabac |

| Substance de vapotage qui contient du cannabis | 2404.19.00.00 – sans tabac ou nicotine mais contenant une substance de cannabis |

| Dispositif de vapotage sans aucune substance de vapotage | 8543.40.00.90 – réutilisable, vide |

Annexe 2

Exemples de calculs de montants de droits de douanes, droit sur le vapotage et de TPS

| Un ensemble contenant 4 dosettes, chaque dosette contenant 1.5 mL de liquide de vapotage | |

|---|---|

| Valeur en douane (VD) | 40$ |

| Droit de douane (ces marchandises sont en franchise de droits) | 0$ |

|

Droit sur le vapotage 1$ par 2 millilitres (mL), ou fraction de cette quantité, pour les premiers 10 mL de substance de vapotage (1$ X 4 dosettes de 1.5mL chacune) |

4$ |

| Montants payables - sommaire | |

| Droit de douane | 0$ |

| Droit sur le vapotage | 4$ |

| Sous-total (valeur pour taxe) | 44$ |

| TPS | 2.20$ |

| Montant total de droits et taxes | 6.20$ |

Note : Le droit sur le vapotage est calculé sur la quantité de matière de vapotage contenue dans chaque dispositif ou contenant individuel et non sur la quantité totale contenue dans un ensemble.

| Exemple de calculs sur la quantité de matière de vapotage contenue dans chaque dispositif ou contenant individuel | |

|---|---|

| Une bouteille de 30 grammes de produit de vapotage solide | |

| Valeur en douane (VD) | 50$ |

| Droit de douane (ces marchandises sont en franchise de droits) | 0$ |

|

Droit sur le vapotage 1$ par 2 grammes (g), ou fraction de cette quantité, pour les premiers 10 g de substance de vapotage et, 1$ par 10 g, ou fraction de cette quantité, pour les quantités au-dessus des premiers 10 g (5$ pour les premiers 10 g plus 2$ pour les 20 g suivants) |

7$ |

| Montants payables - sommaire | |

| Droit de douane | 0$ |

| Droit sur le vapotage | 7$ |

| Sous-total (valeur pour taxe) | 57$ |

| TPS | 2.85$ |

| Montant total de droits et taxes | 9.85$ |

Annexe 3

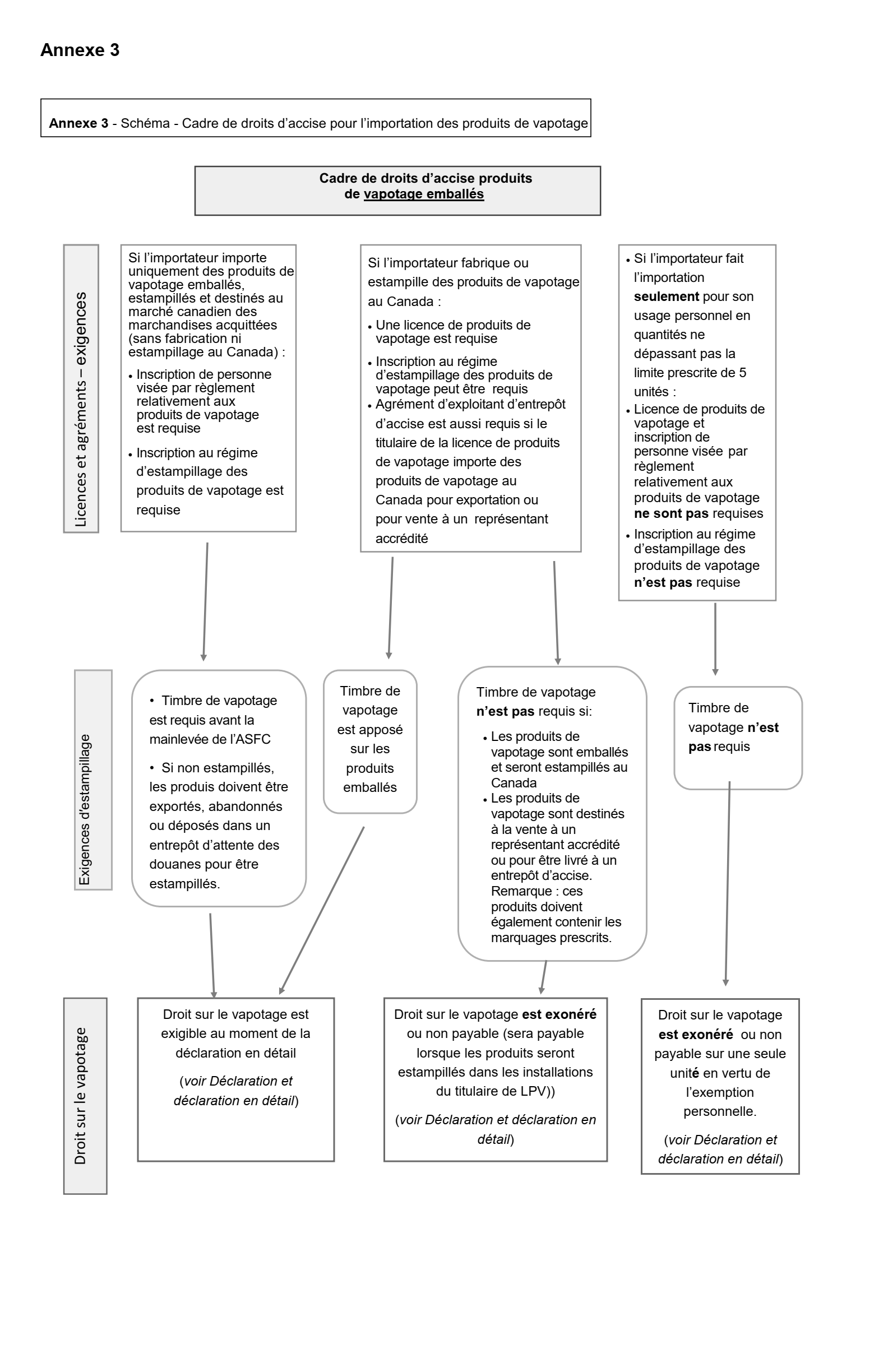

Schéma - Cadre de droits d’accise pour l’importation des produits de vapotage

Cadre de droits d’accise pour l’importation des produits de vapotage - Version textuelle

Licences et agréments — exigences

Si l’importateur importe uniquement des produits de vapotage emballés, estampillés et destinés au marché canadien des marchandises acquittées (sans fabrication ni estampillage au Canada) :

- Inscription de personne visée par règlement relativement aux produits de vapotage est requise

- Inscription au regime d’estampillage des produits de vapotage est requise

Si l’importateur fabrique ou estampille des produits de vapotage au Canada :

- Une licence de produits de vapotage est requise

- Inscription au regime d’estampillage des produits de vapotage peut être requis

- Agrément d’exploitant d’entrepôt d’accise est aussi requis si le titulaire de la licence de produits de vapotage importe des produits de vapotage au Canada pour exportation ou pour vente à un représentant accrédité

Si l’importateur fait l’importation seulement pour son usage personnel en quantités ne dépassant pas la limite prescrite de 5 unités :

- Licence de produits de vapotage et inscription de personne visée par règlement relativement aux produits de vapotage ne sont pas requises

- Inscription au regime d’estampillage des produits de vapotage n’est pas requise

Exigences d’estampillage

- Timbre de vapotage est requis avant la mainlevée de l’ASFC

- Si non estampillés, les produis doivent être exportés, abandonnés ou déposés dans un entrepôt d’attente des douanes pour être estampillés.

Timbre de vapotage est apposé sur les produits emballés

Timbre de vapotage n’est pas requis si :

- Les produits de vapotage sont emballés et seront estampillés au Canada

- Les produits de vapotage sont destinés à la vente à un représentant accrédité ou pour être livré à un entrepôt d’accise. Remarque : ces produits doivent également contenir les marquages prescrits.

Timbre de vapotage n’est pas requis

Droit sur le vapotage

Droit sur le vapotage est exigible au moment de la déclaration en détail

(voir Déclaration et déclaration en détail)

Droit sur le vapotage est exonéré ou non payable (sera payable lorsque les produits seront estampillés dans les installations du titulaire de LPV))

(voir Déclaration et déclaration en détail)

Droit sur le vapotage est exonéré ou non payable sur une seule unité en vertu de l’exemption personnelle.

(voir Déclaration et déclaration en détail)

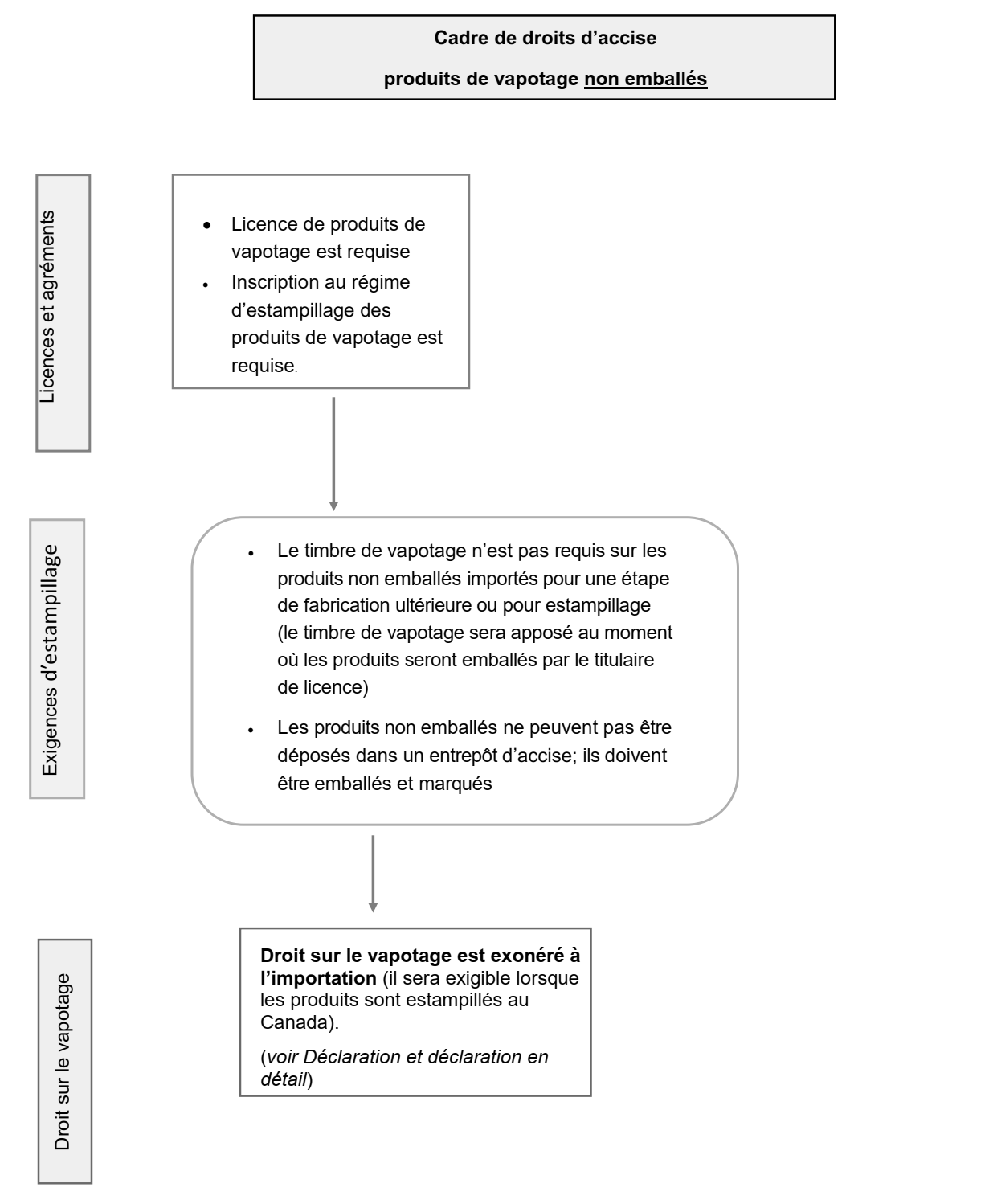

Schéma - Cadre de droits d’accise pour l’importation des produits de vapotage

Cadre de droits d’accise pour l’importation des produits de vapotage - Version textuelle

Licences et agréments — exigences

- Licence de produits de vapotage est requise

- Inscription au régime d’estampillage des produits de vapotage est requise.

Exigences d’estampillage

- Le timbre de vapotage n’est pas requis sur les produits non emballés importés pour une étape de fabrication ultérieure ou pour estampillage (le timbre de vapotage sera apposé au moment où les produits seront emballés par le titulaire de licence)

- Les produits non emballés ne peuvent pas être déposés dans un entrepôt d’accise; ils doivent être emballés et marqués

Droit sur le vapotage

Droit sur le vapotage est exonéré à l’importation (il sera exigible lorsque les produits sont estampillés au Canada).

(voir Déclaration et déclaration en détail)

Références

Consultez ces ressources pour obtenir de plus amples renseignements.

Législation applicable

[Ne reproduisez pas les extraits de la législation.]

- Loi canadienne sur la sécurité des produits de consommation

- Loi de 2001 sur l’accise

- Loi sur la taxe d’accise

- Loi sur les aliments et drogues

- Loi sur les douanes

- Loi sur les mesures spéciales d’importation

- Loi sur les missions étrangères et les organisations internationales

- Loi sur le tabac et les produits de vapotage

- Règlement sur la possession de produits du tabac, du cannabis ou de vapotage non estampillés

- Règlement sur les aliments et drogues

- Règlement sur les entrepôts d’attente des douanes

- Règlement sur l’estampillage et le marquage des produits du tabac, du cannabis et de vapotage

- Règlement sur l’importation temporaire de bagages et de moyens de transport par un non-résident

- Tarif des douanes

Mémorandum(s) précédent(s)

- D18-3-2 le

Bureau de diffusion

Division des politiques commerciales

Direction des programmes commerciaux et antidumping

Direction générale du secteur commercial et des échanges commerciaux

Communiquer avec nous

Communiquer avec le service d'information sur la frontière

Liens connexes

- D1-2-1

- D2 série

- D3 série

- D4-1-4

- D4-1-7

- D5-1-1

- D6-2-3

- D6-2-6

- D7-4-2

- D7-4-4

- D11-4-16

- D11-6-5

- D11-6-6

- D11-6-7

- D11-1-1

- D11-11-3

- D17-1-3

- D17 série

- D17-2-1

- D17-1-22

- D17-4-0

- D22-1-1

- D23-3-1

- Formulaire B2

- Formulaire B2G

- Formulaire B3-3

- Faire une demande de licence de produits de vapotage

- DN79 Obtention et renouvellement d’une licence de produits

- EDN80 Aperçu des timbres d’accise de vapotage

- EDN81 Comment devenir une personne visée par règlement relativement aux produits de vapotage

- Calcul du droit sur le vapotage

- EDM9-1-1 Exigences générales en matière de livres et registres

- L601 Inscription au régime d'estampillage pour les produits de vapotage

- Déclarer et verser les droits sur les produits de vapotage

- Conformité et application de la loi sur le vapotage

- Date de modification :